La crescita delle finanze pubbliche italiane è meno netta di quanto pensano i profeti di sventura e gli ottimisti, afferma Ulrike Kastens, capo economista per l’Europa presso l’asset manager DWS.

“Nei tabloid tedeschi, il titolo La notte della crisi dell’euro già rivelato. Un perenne favorito dei media britannici I prezzi delle case cadranno. I titoli spaventosi fanno bene alle vendite dei giornali e non informano necessariamente i lettori.

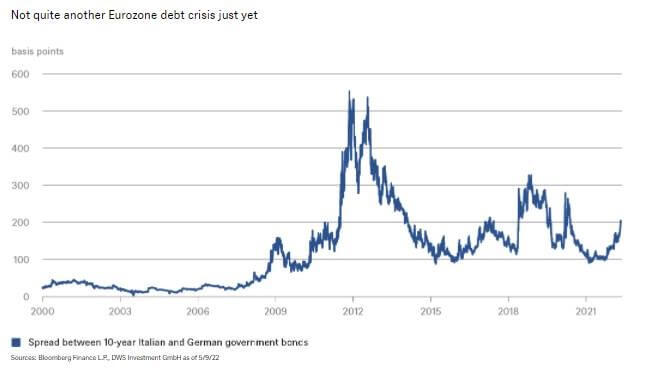

Nelle ultime settimane, i titoli dei giornali non hanno riguardato l’euro. Ciò è significativo in quanto i titoli di Stato italiani sono aumentati di oltre 100 punti base rispetto ai titoli tedeschi da settembre dello scorso anno. Per gli standard storici, lo spread attuale è ancora moderato.

L’Italia deve rifinanziare il 14% del suo debito ogni anno. Quindi ci vuole del tempo prima che le variazioni di interesse si riflettano negli interessi passivi.

L’Italia non è la Grecia

Il debito pubblico in percentuale del PIL italiano era del 150% a fine 2021. Questo è il debito più alto dalla Grecia, ma in Italia, a differenza della Grecia, ciò è dovuto principalmente all’allentamento fiscale dagli anni ’80.

Al contrario, l’avvio dell’Europa ha avuto eccedenze sia nel conto corrente che nel saldo di bilancio primario (prima del pagamento degli interessi) per la maggior parte di quel periodo.

A causa degli alti costi delle epidemie, quest’ultima è diventata scarsa. L’avanzo delle partite correnti, sebbene positivo, si sta riducendo. Inoltre, l’Italia è uno degli hub manifatturieri d’Europa ed è stata storicamente un importante importatore di petrolio e gas russo, ora soffrendo per interruzioni di fornitura dovute alla guerra in Ucraina. Il premier Draghi ha giustamente bocciato i termostati per risparmiare energia.

Il governo italiano deve agire

Le elezioni si terranno entro la fine di maggio 2023, il che potrebbe essere abbastanza lontano per stabilizzare le finanze dell’Italia. Tutto dipende dal fatto che l’Italia rispetti le regole e saldi di bilancio nel prossimo anno. E poi anche un aumento del tasso di interesse di 200 punti base può essere affrontato.

La possibilità che ciò sia possibile dipende non solo dalle scelte di politica fiscale, ma anche dall’interazione tra crescita nominale (compresa l’inflazione) e tassi di interesse. Potrebbe esserci spazio di speranza in quest’ultimo, almeno quando si considerano misure correlate come gli spread obbligazionari.

Negli ultimi dieci anni, l’Italia non ha sempre adottato misure rapide ma necessarie. Ad esempio, i crediti deteriorati nel settore bancario sono stati in gran parte eliminati. Resta da vedere in che misura queste iniziative miglioreranno le prospettive di crescita strutturale. Nel diversificare la propria situazione energetica, il Paese è più cauto di molti dei suoi alleati del nord”.

“Praticante di musica amatoriale. Imprenditore da una vita. Esploratore. Appassionato di viaggi. Studioso di tv impenitente.”

More Stories

Coloni italiani e conquistatori romani nell'Africa subsahariana: un viaggio nel tempo e nella natura

Il sondaggio dei judoka potrebbe rappresentare l'Italia e la federazione internazionale è d'accordo

La casa madre Fiat e l’Italia sono in rotta di collisione